|

Мой сайт |

||||||

|

||||||

|

Мой сайт |

||||||

|

||||||

Интересная информация по бухгалтерскому делу: статья 1; статья 2.

Статья 1.

Бухгалтерская отчетность малых предприятий

Введение Глава 1. Бухгалтерская отчетность малых предприятий 1.1. Общие понятия и нормативное регулирование 1.2. Требования к бухгалтерской отчетности организации 1.3. Состав бухгалтерской отчетности малых предприятий Глава 2. Содержание и порядок составления отчетности малых предприятий 2.1. Подготовка к составлению бухгалтерской отчетности 2.2. Содержание и порядок формирования показателей бухгалтерского баланса 2.3. Отчет о прибылях и убытках Заключение Библиографический список

Введение

Западная практика показывает, что стабильность экономики зависит от того, насколько развит в стране малый бизнес. В России же проблема развития малых предприятий является наиболее актуальной. В ближайшем будущем объем малого и среднего бизнеса в структуре российской экономике должен увеличиться вдвое — до 40 %. Однако дальнейшее развитие будет затруднено, учитывая сырьевую структуру российской экономики. Выходом в сложившейся ситуации является дальнейшее развитие законодательной базы для малых предприятий, определяющей благоприятный климат для их функционирования в экономике, а также производственной базы малых предприятий, что, несомненно, связано со значительными инвестициями в этот сектор экономики. В настоящее время наблюдаются позитивные сдвиги в решении этих проблем. Так, Торгово-промышленной палатой и Российским союзом промышленников и предпринимателей уже ведется совместная работа над новым законом о малом бизнесе, в который наряду с понятием малого предприятия впервые будет введено понятие среднего бизнеса. Предполагается изменить параметры отнесения предприятия к малому бизнесу (что дает фирме возможность воспользоваться специальными режимами налогообложения — упрощенной формой для малых предприятий и единым налогом на вмененный доход), передать все налоговые поступления от малого бизнеса в регионы и др. Помимо законодательных проблем у малого бизнеса есть немало других сложностей. Наиболее актуальной является проблема кредитования малого бизнеса, его ресурсного обеспечения. Из-за низкой залогоспособности малых предприятий только 2 % малых фирм получают кредиты в банках. Единственная надежда — международные финансовые организации и иностранные инвесторы. Они не боятся кредитовать малый российский бизнес. Так, недавно Всемирным банком было выделено свыше 300 млн. долл. на эти цели. В этих условиях для инвесторов и кредиторов, как отечественных, так и иностранных, очень важным является информация об имущественном и финансовом положении предприятия. Поэтому правильное формирование показателей бухгалтерской отчетности малых предприятий, ее полнота и достоверность имеют решающее значение для целей развития малого бизнеса. Именно бухгалтерская отчетность организации является источником информации, которая определяет ее позиционирование в среде инвесторов и кредиторов. В настоящее время бухгалтерская отчетность максимально приближена к Международным стандартам финансовой отчетности, чему во многом способствовали изменения, внесенные приказом Минфина РФ “О формах бухгалтерской отчетности организаций”. Этим приказом утверждены новые “Указания об объеме форм бухгалтерской отчетности” и “Указания о порядке составления и представления бухгалтерской отчетности”, а также рекомендуемые формы отчетности. Бухгалтерская отчетность малых предприятий многовариантная и ее состав зависит от размера малого предприятия, вида его деятельности и формы бухгалтерского учета, которая определяется им самостоятельно. Изложенное выше определило структуру и содержание данной курсовой работы, в которой рассматривается бухгалтерская отчетность малых предприятий, ведущих бухгалтерский учет с применением регистров журнально-ордерной формы, так как отчетность этой категории малых предприятий наиболее полно отражает их финансово-хозяйственное положение. Частично затрагиваются вопросы учета с использованием сокращенного рабочего Плана счетов. Первая глава данной работы посвящена рассмотрению общих вопросов, касающихся бухгалтерской отчетности малых предприятий. Рассматриваются понятие, значение и виды бухгалтерской отчетности, критерии отнесения предприятий к категории малых, нормативное регулирование деятельности малых предприятий и их бухгалтерской отчетности, ее состав и требования, предъявляемые к ней. Во второй главе рассматривается порядок составления бухгалтерской отчетности: бухгалтерского баланса и отчета о прибылях и убытках. Рассматриваются также последние изменения в бухгалтерской отчетности. В приложении приводятся заполненные формы бухгалтерского баланса и отчета о прибылях и убытках в соответствии с приказом Минфина РФ от 22.07.2003 г. № 67н “О формах бухгалтерской отчетности организаций” (с изм. и доп. от 31.12.2004 г.).

Глава 1. Бухгалтерская отчетность малых предприятий

1.1. Общие понятия и нормативное регулирование

Составление отчетности является завершающим этапом учетного процесса. В соответствии с учетной моделью, основывающейся на выполнении задачи предоставления информации, необходимой для принятия экономически обоснованных управленческих и деловых решений, бухгалтерская отчетность представляет собой систему показателей, полученных на основе данных учета, характеризующих имущественное и финансовое положение организации (предприятия) и результаты ее хозяйственной деятельности за отчетный период. Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета (бухгалтерского, статистического, оперативно-технического), обеспечивает связь и сопоставление плановых, нормативных и учетных данных, представленных в виде таблиц, удобных для восприятия информации всеми пользователями. Бухгалтерскую отчетность организаций классифицируют по трем основным признакам: периодичности составления; объему сведений, содержащихся в отчетности; степени обобщения отчетных данных. В зависимости от охватываемого периода деятельности организации различают промежуточную и годовую отчетность. Промежуточной считается отчетность, составленная на внутригодовую дату (месячная, квартальная). Месячная и квартальная отчетность составляется нарастающим итогом с начала отчетного года. Отчет по итогам за год является годовым отчетом. При этом согласно ст. 14 Федерального закона “О бухгалтерском учете” отчетным годом для всех организаций считается календарный год — с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных организаций является период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, разрешается считать первым отчетным годом период с даты их регистрации по 31 декабря следующего года. По объему содержащихся сведений в отчетности выделяют внутреннюю и внешнюю отчетность. При этом внутренняя отчетность включает информацию о работе какого-либо подразделения организации. Составление внутренней отчетности вызывается необходимостью осуществления контроля за работой своих структурных подразделений. Внешняя отчетность характеризует деятельность организации в целом и является источником информации для внешних пользователей, заинтересованных в сведениях о характере деятельности, доходности, имущественном положении. По степени обобщения отчетных данных различают: первичные отчеты, составленные непосредственно организациями, и сводные (консолидированные), составленные вышестоящими или материнскими организациями (компаниями, фирмами) на основе первичных отчетов. Бухгалтерская отчетность как источник информации о деятельности организации используется, прежде всего, для управления ее экономикой и принятия необходимых мер по ее развитию. Тщательное изучение и анализ показателей отчетности дают возможность выявлять недостатки в работе и определять пути их устранения. Обобщенная информация о деятельности организации используется различными заинтересованными пользователями для принятия определенных деловых решений. Исходя из интересов информационных потребностей пользователей бухгалтерской отчетности, их можно разделить на две категории: внутренние пользователи отчетности; внешние пользователи отчетности. К внутренним пользователям бухгалтерской отчетности относятся руководители организации и структурных подразделений всех уровней, которые по данным отчетности выявляют потребности в финансовых ресурсах, оценивают правильность и эффективность принятых инвестиционных решений, определяют основные направления политики дивидендов, осуществляют прогнозные расчеты финансовых показателей предстоящих отчетных периодов и т. д. К внешним пользователям бухгалтерской информации о деятельности организации относятся те, которые находятся вне организации, но имеют или хотели бы иметь в ней финансовую заинтересованность. Среди них акционеры и потенциальные инвесторы, кредиторы, поставщики и покупатели, государственные органы и др. По данным бухгалтерской отчетности внешние пользователи информации получают возможность: 1) принять решение о доверии к организации как партнеру и целесообразности ведения с ней дел; 2) определить условия кредитования и возможности возврата кредита; 3) оценить ее способность выплачивать дивиденды; 4) проверить правильность расчета налогов; 5) судить о надежности деловых связей, суммах, времени и рисках, связанных с ожидаемыми доходами, и т. д. Внешние пользователи бухгалтерской отчетности, не имея доступа к бухгалтерским документам и учетным регистрам, для принятия деловых решений используют только обобщенные данные, приведенные в отчетности. Для того чтобы они могли читать и понимать эту отчетность, она должна быть составлена по определенным правилам. Бухгалтерская отчетность в настоящее время регламентируется и регулируется следующими документами: 1) Федеральным законом “О бухгалтерском учете”; 2) Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ; 3) ПБУ “Бухгалтерская отчетность организации”; 4) Приказом Минфина РФ “О формах бухгалтерской отчетности организаций”. Документы, регулирующие отдельные вопросы бухгалтерской отчетности: 1) “События после отчетной даты” ПБУ 7/98, утвержденное Приказом Минфина РФ от 25.11.1998 г. № 56н; 2) ПБУ “Доходы организации”; 3) ПБУ “Расходы организации”; 4) ПБУ “Информация об аффилированных лицах” ПБУ 11/2000, утвержденное Приказом Минфина РФ от 13.01.2000 г. № 5н (с изм. и доп. от 30.03.2001 г.); 5) ПБУ “Информация по сегментам” ПБУ 12/2000, утвержденное Приказом Минфина РФ от 27.01.2000 г. № 11н. Основными нормативно-правовыми актами, регламентирующими деятельность малых предприятий в РФ, являются: 1) Федеральный закон от 14.06.1995 г. № 88-ФЗ “О государственной поддержке малого предпринимательства в РФ” (с изм. и доп. от 31.07.1998 г., 21.03.2002 г., 22.08.2004 г.); 2) Налоговый кодекс РФ ч. 1 от 31.07.1998 г. № 146-ФЗ и ч. 2 от 05.08.2000 г. № 117-ФЗ (с изм. и доп. от 30.03., 09.07.1999 г., 02.01., 05.08., 29.12.2000 г., 24.03., 30.05., 6, 7, 08.08., 27, 29.11., 28, 29, 30, 31.12.2001 г., 29.05., 24, 25.07., 24, 27, 31.12. 2002 г., 6, 22, 28.05., 6, 23, 30.06., 07.07., 11.11., 8, 23.12.2003 г., 05.04., 29, 30.06., 20, 28, 29.07., 18, 20, 22.08., 04.10.2004 г., 18 мая, 3, 6, 18, 29, 30 июня, 1, 18, 21 июля 2005г.); 3) Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденные Приказом Минфина РФ от 21.12.1998 г. № 64н. Рассматривая отчетность малых предприятий, необходимо определить, при каких условиях предприятие будет иметь статус малого предприятия. В соответствии с п. 1 ст. 3 Федерального закона “О государственной поддержке малого предпринимательства в РФ” под субъектами малого предпринимательства следует понимать коммерческие организации, в которых средняя численность работников за отчетный период не превышает: в промышленности — 100, в строительстве — 100, на транспорте — 100, в сельском хозяйстве — 60, в научно-технической сфере — 60, в оптовой торговле — 50, в розничной торговле и бытовом обслуживании населения — 30, в остальных отраслях и при осуществлении других видов деятельности — 50 человек. При превышении указанной численности малое предприятие лишается льготы на период, в котором произошло превышение, и на последующие три месяца. При осуществлении нескольких видов деятельности лимит численности устанавливается по тому виду деятельности, доля которого является наибольшей в объеме выручки или в годовом объеме прибыли. Кроме того, еще одним критерием отнесения организации к малому предприятию является доля участия в уставном капитале. Предприятие может считаться малым только в том случае, если в его уставном капитале: 1) доля участия РФ, субъектов РФ, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25 %; 2) доля, принадлежащая одному или нескольким юридическим лицам, не являющихся субъектами малого предпринимательства, не превышает 25 %. Малые предприятия, имеющие показатели, соответствующие вышеперечисленным критериям, можно разделить на две группы: 1) со среднесписочной численностью свыше 15 человек (рассматриваются в данной работе); 2) со среднесписочной численностью до 15 человек. Средняя численность работников малого предприятия определяется с учетном всех его работников, в том числе работающих по договорам гражданско-правового характера и по совместительству с учетом реально отработанного времени, а также работников представительств, филиалов и других обособленных подразделений указанного юридического лица. Малые предприятия первой группы (со среднесписочной численностью свыше 15 человек) в соответствии с Типовыми рекомендациями могут вести учет с применением регистров журнально-ордерной формы (что предполагает ведение бухгалтерского учета в накопительных и группировочных ведомостях и журналах-ордерах, данные которых затем переносятся в главную книгу) с использованием типового Плана счетов бухгалтерского учета или по упрощенной форме с использованием сокращенного рабочего Плана счетов бухгалтерского учета, приведенного в Типовых рекомендациях. Применение упрощенной формы учета рекомендовано малым предприятиям с простым технологическим процессом производства продукции (выполнения работ, оказания услуг) и имеющим незначительное количество хозяйственных операций (как правило, не более 100 операций в месяц). Малое предприятие самостоятельно выбирает форму бухгалтерского учета из утвержденных соответствующими органами, исходя из потребностей и масштаба своего производства и управления, численности работников. Так, малым предприятиям, занятым в материальной сфере производства, рекомендуется использовать регистры, предусмотренные в журнально-ордерной форме счетоводства. Малые предприятия, занятые торговлей и иной посреднической деятельностью, могут использовать регистры из упрощенной формы бухгалтерского учета, при необходимости применяя отдельные регистры для учета определенных ценностей, преобладающих в их деятельности (товарно-материальных запасов, финансовых активов и т. п.), из единой журнально-ордерной формы счетоводства. Малые предприятия с численностью работающих до 15 человек независимо от вида осуществляемой деятельности могут применять упрощенную систему налогообложения, учета и отчетности. Причем малые предприятия имеют право перейти на упрощенную систему налогообложения, учета и отчетности, если в течение года, предшествующего кварталу, в котором произошла подача заявления на право применения упрощенной системы налогообложения, учета и отчетности, совокупный размер валовой выручки данного налогоплательщика не превысит суммы стотысячекратного минимального размера оплаты труда, установленного законодательством РФ на первый день квартала, в котором произошла подача заявления. Под действие упрощенной системы налогообложения, учета и отчетности не попадают организации, занятые производством подакцизной продукции, организации, созданные на базе ликвидированных структурных подразделений действующих предприятий, а также кредитные организации, страховщики, инвестиционные фонды, профессиональные участники рынка ценных бумаг, предприятия игорного и развлекательного бизнеса и хозяйствующие субъекты других категорий, для которых Министерством финансов РФ установлен особый порядок ведения бухгалтерского учета и отчетности.

1.2. Требования к бухгалтерской отчетности организации

Исходя из единых основополагающих принципов и правил ведения бухгалтерского учета для всех организаций, являющихся юридическими лицами, независимо от организационно-правовой формы, показатели отчетности должны быть взаимоувязаны и дополнять друг друга. Объективная необходимость бухгалтерской отчетности вытекает из потребности оперативного управления хозяйством и принятия обоснованных решений для оценки эффективности предстоящих вложений капитала и величины финансовых рисков. В связи с этим отчетность должна точно и реально раскрывать все основные стороны деятельности организации. В условиях рыночной экономики процесс формирования показателей, характеризующих результаты хозяйственно-финансовой деятельности организации, приобретает новые количественные и качественные особенности. В этих условиях основное требование к информации, отраженной в бухгалтерской отчетности, заключается в том, что она должна быть полезной для заинтересованных организаций в деловых отношениях с данной организацией. Для того чтобы информация, содержащаяся в отчетности, была необходимой пользователям, она должна отвечать определенным качественным критериям. Основные критерии качественной характеристики отчетности определены международными стандартами и отечественными нормативными документами, регламентирующими составление отчетности. Качественными признаками отчетной информации, прежде всего, являются: понятность, полнота, достоверность, существенность, нейтральность, сопоставимость. Понятность информации, представленной в бухгалтерской отчетности, является важнейшим качеством, по которому отчетность становиться полезной пользователям. Суть такого качества информации заключается в том, что содержание бухгалтерской отчетности должно быть доступно для понимания пользователей, даже если они не имеют специальной профессиональной подготовки. Достоверной и полной считается бухгалтерская отчетность, сформированная в соответствии с правилами, установленными нормативными актами по ведению бухгалтерского учета, и ее данные дают правдивое представление о финансовом положении и финансовых результатах деятельности организации, а также об изменениях в финансовом положении. Существенность показателей, содержащихся в бухгалтерской отчетности, определяется не столько их количественным выражением, сколько той ролью, которую играет наличие определенной информации в оказании помощи заинтересованным пользователям в оценке финансового положения и финансовых результатов организации. Показатель считается существенным, если его отсутствие (нераскрытие) в отчетности может повлиять на экономические решения пользователей, принимаемые на основе отчетной информации. При формировании показателей отчетности организация сама определяет степень существенности того или иного показателя в зависимости от его оценки, характера и конкретных обстоятельств возникновения. При этом существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный период составляет не менее 5 %. Организация может принять решение о применении для целей отражения в бухгалтерской отчетности существенной информации другого критерия, отличающегося от указанного (т. е. более или менее 5 %). Исходя из принципа существенности показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала должны приводиться в бухгалтерской отчетности обособленно в случае их существенности, если без знания о них заинтересованными пользователями невозможна оценка финансового положения или финансового результата организации. Каждый существенный показатель представляется в бухгалтерской отчетности отдельно. Несущественные суммы аналогичного характера или значения могут объединяться. Отдельные показатели, несущественные для их обособленного отражения в бухгалтерском балансе и отчете о прибылях и убытках, могут быть достаточно существенными для их обособленного представления в пояснениях к бухгалтерской отчетности, без знания, о которых пользователи не смогут оценить прошлые, настоящие и предстоящие события. Нейтральность отчетной информации предполагает ее беспристрастность по отношению к любым пользователям бухгалтерской отчетности. Поэтому, исходя из этого принципа при формировании бухгалтерской отчетности организацией должно быть, исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Сопоставимость бухгалтерской отчетности предусматривает возможность сравнения отчетных данных с показателями предыдущего отчетного периода. Поэтому в соответствии с этим требованием по каждому показателю бухгалтерской отчетности должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному, иначе данные отчетности не могут характеризовать динамику работы организации и, следовательно, теряют свою аналитичность. Организация может принять решение сопоставлять данные и за более продолжительный период (три, пять, десять лет), включив соответствующие графы и строки в формы бухгалтерской отчетности и приведя показатели к сопоставимым единицам. Составление бухгалтерской отчетности в сопоставимых единицах позволяет осуществлять сравнимость данных о деятельности аналогичных организаций. Сопоставимость показателей достигается за счет последовательности применения учетной политики от одного отчетного периода к другому. Однако принцип постоянства в применении учетной политики не является самоцелью и не должен сдерживать внедрение новых методов учета. Поэтому в случае изменения учетной политики организация должна указать эти изменения в приложении к отчетности, с тем, чтобы пользователи отчетной информации могли сделать определенные коррективы в соответствии с введением новых методов учета. Соблюдение указанных бухгалтерских принципов и требований при подготовке бухгалтерской отчетности способствует тому, что пользователи отчетной информации могут составить правдивую и объективную картину о деятельности, интересующей их организации. В бухгалтерских отчетах не допускается никаких помарок и подчисток. Ответственность за составление правдивой отчетности лежит на руководстве организации.

1.3. Состав бухгалтерской отчетности малых предприятий

Бухгалтерская отчетность содержит систему показателей, характеризующих хозяйственно-финансовую деятельность организации, благодаря укрупненной группировке объектов учета по видам, соответствующих их экономическому содержанию. Такие группы объектов учета составляют элементы бухгалтерской отчетности. Основными элементами, характеризующими состав имущества и источники его формирования, а также непосредственно относящиеся к измерению финансового положения предприятия, являются его активы, обязательства и собственный капитал (пассивы). К элементам, характеризующим эффективность работы организации, относятся прибыли и убытки, а элементами, непосредственно относящимися к измерению прибыли, являются доходы и расходы. При составлении отчетности указанные элементы размещаются так, чтобы полученная отчетная информация была пригодна для пользователей при принятии экономических решений. В этой связи все элементы отражаются в соответствующих формах бухгалтерской отчетности. Минимальный объем бухгалтерской отчетности определен Федеральным законом “О бухгалтерском учете” и Положением по бухгалтерскому учету “Бухгалтерская отчетность организации”. При этом состав промежуточной (месячной и квартальной) и годовой бухгалтерской отчетности различен. В состав промежуточной отчетности включаются: 1) ф. № 1 “Бухгалтерский баланс”, содержащий показатели, характеризующие величину и состав активов, и источники их формирования (пассив) на отчетную дату. Это единый баланс организации, в котором отражаются операции по всем видам деятельности, осуществляемым ею; 2) ф. № 2 “Отчет о прибылях и убытках”, где приводятся данные по формированию финансовых результатов. Организация вправе принять решение в интересах пользователей отчетной информации представлять промежуточную отчетность в объеме годовой бухгалтерской отчетности. В состав годовой бухгалтерской отчетности включаются: 1) бухгалтерский баланс — ф. № 1; 2) отчет о прибылях и убытках — ф. № 2; 3) отчет об изменениях капитала (ф. № 3), отражающий данные о величине и движении капитала и его составляющих элементов: уставного (складочного) капитала организации; добавочного капитала; резервного капитала; нераспределенной прибыли; 4) отчет о движении денежных средств (ф. № 4), содержащий показатели, характеризующие наличие, поступление и расходование денежных средств; 5) приложение к бухгалтерскому балансу (ф. № 5), где приводятся показатели, представляющие собой детализацию, имеющихся в бухгалтерском балансе данных либо содержащие качественную их сторону (движение дебиторской и кредиторской задолженности, расшифровку амортизируемого имущества, движение средств финансирования долгосрочных инвестиций и финансовых вложений и другие показатели); 6) пояснительная записка, где расшифровывается учетная политика организации, приводятся дополнительные данные о реальной оценке имущественного и финансового положения; 7) аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, по результатам обязательного аудита по законодательству РФ. Некоммерческим организациям рекомендуется включать в состав годовой бухгалтерской отчетности “Отчет о целевом использовании полученных средств” (ф. № 6), содержащий данные об остатках, ранее поступивших в качестве вступительных, членских, добровольных взносов и прочих поступлений; расшифровки использования средств. Для малых предприятий предусмотрены некоторые особенности в составе форм годовой бухгалтерской отчетности. Малые предприятия, не применяющие упрощенную систему налогообложения, учета и отчетности и не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности, могут не представлять в составе годовой бухгалтерской отчетности отчеты об изменениях капитала и движении денежных средств, приложение к бухгалтерскому балансу (формы № 3, 4 и 5) и пояснительную записку. Бели малые предприятия обязаны проводить аудиторскую проверку достоверности бухгалтерской отчетности, то они также могут не предоставлять в составе годовой бухгалтерской отчетности формы № 3, 4 и 5, если отсутствуют соответствующие данные для их заполнения. Составленная бухгалтерская отчетность прилагается к сопроводительному письму организации, оформленному в установленном порядке и содержащему информацию о ее составе, и предоставляется соответствующим пользователям. Организации (кроме бюджетных) предоставляют в обязательном порядке годовую отчетность в следующие адреса: 1) учредителям, участникам организации или собственникам ее имущества в соответствии с учредительными документами; 2) территориальным органам государственной статистики по месту регистрации организации; 3) органам, уполномоченным управлять государственным имуществом (государственные и муниципальные унитарные предприятия); 4) другим органам исполнительной власти, банкам и иным пользователям бухгалтерской отчетности в соответствии с законодательством РФ (финансовые, налоговые, правоохранительные органы и др.). Срок предоставления годовой бухгалтерской отчетности организациями в указанные адреса установлен в течение 90 дней по окончании года, а квартальной — в течение 30 дней по окончании квартала. Годовая отчетность должна предоставляться не ранее 60 дней по окончании отчетного года. День представления организацией бухгалтерской отчетности определяется по дате почтового ее отправления или дате фактической передачи по принадлежности. Если малое предприятие уплачивает налоги и ведет учет по упрощенной системе, то бухгалтерскую отчетность оно не предоставляет. В этом случае по итогам хозяйственной деятельности за отчетный период (квартал) организация представляет в налоговый орган в срок до 25-го числа месяца, следующего за отчетным периодом, расчет подлежащего к уплате единого налога с зачетом оплаченной стоимости патента, а также выписку из книги доходов и расходов (по состоянию на последний рабочий день отчетного периода) с указанием совокупного дохода (валовой выручки), полученного за отчетный период. При представлении в налоговый орган указанных документов организация предъявляет для проверки патент, книгу учета доходов и расходов, кассовую книгу, а также платежные поручения об уплате единого налога за отчетный период (с отметкой банка об исполнении платежа).

Глава 2. Содержание и порядок составления отчетности малых предприятий

2.1. Подготовка к составлению бухгалтерской отчетности

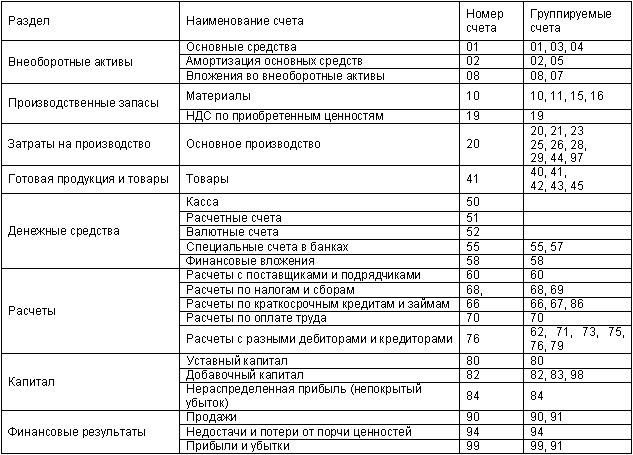

Все отчетные формы, входящие в состав бухгалтерской отчетности, взаимосвязаны между собой, поскольку отражают, как правило, одни и те же хозяйственные операции и события в деятельности организации в разных аспектах. Для обеспечения составления в короткие сроки экономически достоверной промежуточной или годовой отчетности в организациях проводят определенную подготовительную работу, последовательность и сроки выполнения которой определяются графиком работы всех подразделений бухгалтерии. Прежде всего, необходимо установить полностью ли поступили в бухгалтерию первичные документы из структурных подразделений, складов, от подотчетных лиц; проверить полноту отражения в учетных регистрах хозяйственных операций; начислить амортизацию по основным средствам и нематериальным активам; произвести разграничение доходов и расходов между отдельными отчетными периодами; уточнить соответствие данных аналитического учета оборотам и остаткам синтетических счетов. После этого закрывают учетные регистры в установленной последовательности и составляют Главную книгу. В общем комплексе подготовительных работ, связанных с составлением годового отчета, важное значение имеет инвентаризация имущества и финансовых обязательств организации и отражение ее результатов в бухгалтерском учете. Инвентаризацию имущества и финансовых обязательств организации проводят в максимально приближенные к составлению годовой бухгалтерской отчетности сроки, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. При этом инвентаризацию основных средств разрешается проводить один раз в три года, а библиотечных фондов — один раз в пять лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностям, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков. Правила проведения и порядок оформления результатов инвентаризации отдельных видов имущества и финансовых обязательств излагаются в Методических указаниях по инвентаризации имущества и финансовых обязательств. После завершения всех указанных подготовительных работ и отражения в бухгалтерском учете результатов проведенной инвентаризации имущества и финансовых обязательств составляют баланс и другие формы бухгалтерской отчетности. Основой для составления бухгалтерской отчетности являются остатки по счетам Главной книги и данные учетных регистров. Из учетных регистров информация, предварительно сгруппированная и обобщенная в упорядоченную систему, переносится в отчетные формы. При начислении амортизации бухгалтеру малого предприятия следует иметь в виду, что малые предприятия в соответствии с Федеральным законом “О государственной поддержке малого предпринимательства” могут применять ускоренную амортизацию основных производственных фондов, в два раза превышающую нормы, установленные для соответствующих видов основных средств. Наряду с применением ускоренной амортизации малые предприятия могут списывать дополнительно как амортизационные отчисления до 50 % первоначальной стоимости основных фондов со сроками службы свыше трех лет. При составлении отчетности малых предприятий следует также иметь в виду, что им предоставляются льготы в области налогообложения. Так все малые предприятия освобождаются от уплаты авансовых платежей по налогу на прибыль. Вновь созданным малым предприятиям, кроме созданных на базе ликвидированных (реорганизованных) предоставляется: 1) полное освобождение от налога на прибыль, если выручка от указанных ниже видов деятельности превышает 70 % общей суммы выручки от реализации — в первые два года после регистрации; 2) возможность уплаты налога в размере соответственно 25 и 50 % от основной ставки, если выручка от перечисленных ниже видов деятельности составляет свыше 90 % общей суммы выручки предприятия, — в третий и четвертый годы работы соответственно. Данная льгота применяется в отраслях: 1) производство и одновременно переработка сельскохозяйственной продукции, производство продовольственных товаров; 2) строительство объектов жилищного, производственного, социального и природоохранного назначения (включая ремонтно-строительные работы); 3) производство товаров народного потребления; 4) производство медицинской техники, лекарственных средств и изделий медицинского назначения; 5) производство технических средств профилактики инвалидности и реабилитации инвалидов; 6) производство строительных материалов. Как отмечалось, выше малые предприятия сами выбирают форму бухгалтерского учета исходя из потребности своего производства и управления, их сложности и численности работающих. Для организации учета по упрощенной форме учета малым предприятиям рекомендуется составить на основе типового Плана счетов рабочий сокращенный план счетов (приведен в табл. 1).

Таблица 1. Рабочий сокращенный план счетов

В связи с переходом на сокращенный план счетов малым предприятиям рекомендуется внести ряд изменений в общепринятый порядок учета производственных ресурсов, затрат на производство продукции и финансовых результатов. На счете 01 “Основные средства” рекомендуется обособленно учитывать нематериальные активы. Амортизация нематериальных активов учитывается обособленно на счете 02 “Амортизация основных средств”. Выбывающие основные средства списываются со счета 01 “Основные средства” в дебет счета 02 “Амортизация основных средств”. Расходы, связанные с выбытием основных средств списываются в дебет счета 90 “Продажи”. В случае продажи основных средств их остаточная стоимость и расходы по продаже списываются в дебет счета 90 “Продажи”. Выручка от продажи учитывается по кредиту счета 90. Все производственные запасы на малых предприятиях рекомендуется учитывать на одном синтетическом счете 10 “Материалы”. Все затраты на производство продукции, выполнение работ и оказание услуг на малых предприятиях рекомендуется учитывать на счете 20 “Основное производство”. При этом затраты на проведение всех видов ремонтов основных производственных средств включаются в себестоимость продукции (работ, услуг) по соответствующим статьям затрат (материалы, заработная плата и др.). Если ремонтные работы выполняются подрядным способом, то затраты на ремонт рекомендуется включать в состав общехозяйственных расходов. При кассовом методе учета доходов и расходов затраты, связанные с производством и реализацией продукции (работ, услуг), отражаются на счете 20 “Основное производство” только в части оплаченных материальных ценностей, услуг, выплаченной оплаты труда, начисленных амортизационных отчислений и других оплаченных затрат. Фактическая себестоимость отгруженных (проданных) ценностей (работ, услуг) отражается обособленно на дебете счета 41 “Товары” до момента поступления денежных средств. При поступлении денежных средств дебетуют счета учета денежных средств и кредитуют счет 90 “Продажи”, после этого списывают себестоимость проданной продукции (работ, услуг) с кредита счета 41 “Товары” в дебет счета 90 “Продажи”. В случае выполнения своих обязательств покупателем иным способом (по договору мены, зачету взаимной задолженности и т. п.) кредитовая запись по счету 90 “Продажи” корреспондируется с дебетом счета 76 “Расчеты с разными дебиторами и кредиторами”. Малые предприятия, имеющие значительное количество объектов учета, недлительный цикл производственного процесса и учитывающие общехозяйственные расходы обособленно от прямых, могут списывать общехозяйственные расходы обособленно от прямых, могут списывать общехозяйственные расходы на затраты по продаже продукции (счет 90 “Продажи”). При таком списании производственная себестоимость продукции исчисляется без учета общехозяйственных расходов и будет несопоставима с производственной себестоимостью предприятий, не учитывающих общехозяйственные расходы на отдельном синтетическом счете. Учет готовой продукции и товаров осуществляется на счете 41 “Товары”. Товары, приобретаемые для продажи, принимаются к учету по стоимости приобретения с дальнейшим их списанием при выбытии по методу средневзвешенной себестоимости. Учет продажи продукции (работ, услуг) и любого другого имущества малого предприятия, а также определение финансового результата по этим операциям осуществляются на счете 90 “Продажи”. Финансовые результаты и их использование могут учитываться непосредственно на счете 99 “Прибыли и убытки”. В течение года суммы прибыли, и ее использование отражаются в соответствующем регистре развернуто: по кредиту счета нарастающим итогом показывают прибыль, а по дебету счета — ее использование. По окончании года на дату составления бухгалтерской отчетности оставшаяся часть прибыли перечисляется со счета 99 “Прибыли и убытки” на счет 84 “Нераспределенная прибыль (непокрытый убыток)”. Учет всех видов дебиторской и кредиторской задолженности осуществляется на счете 76 “Расчеты с разными дебиторами и кредиторами”. Расчеты производятся в развернутом виде: по дебету — возникновение дебиторской задолженности и погашение кредиторской, по кредиту — возникновение кредиторской задолженности и погашение дебиторской. Учет ссуд банка, заемных и целевых средств осуществляется малым предприятием на счете 66 “Расчеты по краткосрочным кредитам и займам” по их видам и срокам погашения. При упрощенной форме учета в качестве регистра синтетического учета используют Книгу учета фактов хозяйственной деятельности (ф. № К-1), а в качестве регистров аналитического учета — следующие ведомости: 1) учета основных средств, начисленных амортизационных отчислений (ф. № В-1); 2) учета производственных запасов и товаров, а также НДС, уплаченного по ценностям (ф. № В-2); 3) учета затрат на производство (ф. № В-3); 4) учета денежных средств и фондов (ф. № В-4); 5) учета расчетов и прочих операций (ф. № В-5); 6) учета реализации (ф. № В-6 (оплата) и В-6 (отгрузка)); 7) учета расчетов с поставщиками (ф. № В-7); 8) учета оплаты труда (ф. № В-8); 9) шахматную (ф. № В-9).

2.2. Содержание и порядок формирования показателей бухгалтерского баланса

Главной формой в системе бухгалтерской отчетности организации является баланс. Он характеризует имущественное и финансовое положение организации на отчетную дату. Бухгалтерский баланс позволяет определить состав, величину имущества и источники его формирования, ликвидность и скорость оборота средств, проанализировать движение денежных потоков и оценить платежеспособность организации. В процессе чтения бухгалтерского баланса пользователь балансовой информации сопоставляет итоги разделов внутри актива и пассива баланса и их отдельных статей, а также итоги разделов актива и пассива. В результате таких сопоставлений пользователи получают дополнительную информацию аналитического характера, необходимую для принятия обоснованных управленческих решений, а также для оценки эффективности предстоящих вложений капитала и степени риска финансовых вложений. Действующим законодательством установлены единые основополагающие принципы и правила составления бухгалтерского баланса для всех экономических субъектов. Принятая в настоящее время структура бухгалтерского баланса (ф. № 1) в значительной мере приближена к мировой практике. В балансе отражаются фактические данные об имущественном и финансовом состоянии организации, более четко разграничены источники собственных и заемных средств. При этом формирование структуры актива баланса предусматривает расположение статей в порядке возрастающей ликвидности, а пассива — в порядке возрастающей степени востребования капитала (по возрастающей степени срочности возврата обязательств). Применительно к международным бухгалтерским стандартам балансовые показатели оформляются по принципу баланса-нетто, т. е. исключаются из балансового подсчета суммы регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и пояснительной записке. Активы и пассивы показываются с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше одного года) и краткосрочные (до одного года). Оценка имущества и обязательств производится организацией для отражения их в учете и отчетности в денежном выражении в соответствии с правилами оценки отдельных объектов учета и статей бухгалтерского баланса на основе действующих положений по бухгалтерскому учету. В балансе не допускается зачет между статьями активов и пассивов, кроме случаев, предусмотренных соответствующими нормативными документами по бухгалтерскому учету. При такой структуре и оценке статей балансовые показатели российских организаций без предварительной подготовки (доведения оценки до нетто-состояния и перегруппировки статей) могут быть использованы для аналитических сопоставлений по методологии зарубежных стран. Следует отметить, что организация может использовать типовые образцы форм бухгалтерской отчетности, которые приведены в приложении к Письму МНС РФ от 01.10.2001 г. № ВБ-6-16/738@ Об указаниях о составлении бухгалтерской отчетности, или самостоятельно их разработать на основе типовых образцов в соответствии с Положением по бухгалтерскому учету “Бухгалтерская отчетность организации”. При этом должны быть соблюдены общие требования к бухгалтерской отчетности (полнота, существенность, нейтральность, сравнимость, сопоставимость и др.). Согласно п. 2 Указаний о порядке составления и представления бухгалтерской отчетности организацией должны быть сохранены коды итоговых строк и коды строк разделов и групп статей бухгалтерского баланса, приведенные в образце его формы. Поскольку баланс представляет финансовую информацию о хозяйствующем субъекте на определенную дату, годовой бухгалтерский баланс должен быть составлен на отчетную дату — 31 декабря отчетного года (на основе остатков, числящихся на синтетических счетах бухгалтерского учета на конец этого дня). В формах № 2—5 в заголовочной части должен быть указан отчетный период. Данные бухгалтерской отчетности приводятся в тысячах рублей (код по ОКЕИ 384). Организациям, имеющим существенные обороты продаж, обязательств и т. п., разрешается приводить данные в представляемой бухгалтерской отчетности в миллионах рублей (код по ОКЕИ 385). При этом независимо от того, приведены ли данные бухгалтерской отчетности в тысячах или миллионах рублей, они представляются без десятичных знаков. Строки форм бухгалтерской отчетности, которые в соответствии с нормативными документами по бухгалтерскому учету подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных организацией самостоятельно). Если в соответствии с нормативными документами показатель бухгалтерской отчетности должен вычитаться при исчислении соответствующих данных (промежуточных, итоговых и пр.) или имеет отрицательное значение, его необходимо показывать в круглых скобках. Показатели по отдельным активам, обязательствам, доходам, расходам и хозяйственным операциям должны приводиться в бухгалтерской отчетности обособленно, если они существенны и без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Если показатели несущественны, они могут приводиться в бухгалтерской отчетности общей суммой с раскрытием в пояснительной записке. В целях контроля направления и использования средств все статьи бухгалтерского баланса сгруппированы следующим образом. Актив баланса содержит разделы: “Внеоборотные активы”, “Оборотные активы”, пассив — “Капитал и резервы”, “Долгосрочные обязательства”, “Краткосрочные обязательства”. Для обеспечения сопоставимости данных баланса на начало и конец отчетного года номенклатура статей вступительного (на начало года) баланса должна быть приведена в соответствие с номенклатурой статей, установленных для заключительного (на конец года) баланса. Рассмотрим сущность и содержание основных статей актива и пассива баланса, составляемого на основе утвержденных приказом Минфина РФ образцов форм бухгалтерской отчетности. В заголовочной части баланса указываются: 1) наименование составляющей части бухгалтерской отчетности; 2) указание отчетной даты, по состоянию на которую составлена бухгалтерская отчетность, или отчетного периода, за который составлена бухгалтерская отчетность ("на ____________ 200__ г.", "за ____________ 200__ г."); 3) организация (указывается полное наименование юридического лица (в соответствии с учредительными документами, зарегистрированными в установленном порядке); 4) идентификационный номер налогоплательщика (ИНН) (указывается присвоенный налоговым органом в установленном порядке идентификационный номер налогоплательщика); 5) вид деятельности (указывается вид деятельности, который признается основным в соответствии с требованиями нормативных документов, утверждаемых Государственным комитетом Российской Федерации по статистике); 6) организационно-правовая форма/форма собственности (указывается организационно-правовая форма организации согласно Классификатору организационно-правовых форм хозяйствующих субъектов (ОКОПФ) и код собственности по Классификатору форм собственности (ОКФС); 7) единица измерения (указывается формат представления числовых показателей: тыс. руб. - код по ОКЕИ 384; млн. руб. - код по ОКЕИ 385); 8) местонахождение (адрес) (указывается на форме Бухгалтерского баланса); 9) дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности); 10) дата отправки/принятия (указывается конкретная дата почтового, электронного и иного отправления бухгалтерской отчетности или дата ее фактической передачи по принадлежности). В графе “На начало отчетного года” бухгалтерского баланса, составленного на 31 декабря 2004 г., приводятся данные на 1 января 2004 г., которые должны соответствовать данным графы “На конец отчетного периода” бухгалтерского баланса, составленного на 31 декабря 2003 г. Несоответствие этих показателей возможно вследствие произведенной на 1 января 2004 г. реорганизации или переоценки основных средств. В графе “На конец отчетного периода” бухгалтерского баланса приводятся данные о стоимости активов, капитала, о резервах и обязательствах на 31 декабря 2004 г. Актив. Раздел 1. Внеоборотные активы. Они включают разнородные по своему экономическому содержанию средства: материально-вещественные, нематериальные, инвестиции и др. Объединение этих средств в одном разделе обусловлено длительным характером их использования в хозяйственной деятельности организации (предприятия), принадлежностью к наименее ликвидным активам. К внеоборотным активам относятся следующие объекты бухгалтерского учета: нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности и долгосрочные финансовые вложения. В бухгалтерском балансе они должны быть представлены в нетто-оценке, т. е. за вычетом регулирующих счетов (табл. 2).

Таблица 2. Нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности и долгосрочные финансовые вложения в нетто-оценке

Вся совокупность нематериальных активов, принадлежащих организации на 31 декабря 2004 г., отражается в балансе по остаточной стоимости. Объекты, относящиеся к нематериальным активам, и порядок их бухгалтерского учета установлены в Положении по бухгалтерскому учету “Учет нематериальных активов”. К нематериальным активам, если они отвечают всем условиям, могут быть отнесены: исключительное право патентообладателя на изобретение, промышленный образец, полезную модель; исключительное авторское право на программы для ЭВМ, базы данных; имущественное право автора или иного правообладателя на топологии интегральных микросхем; исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров; исключительное право патентообладателя на селекционные достижения. В составе нематериальных активов учитывается также деловая репутация организации и организационные расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации. В приложении к бухгалтерскому балансу указан также такой вид нематериальных активов, как права на “ноу-хау”. Нематериальные активы, предоставленные организацией-правообладателем в пользование другой организации-пользователю при сохранении первой организацией исключительных прав на результаты интеллектуальной деятельности, отражаются на балансе у организации-правообладателя. В Положении по бухгалтерскому учету “Учет нематериальных активов” предусмотрена возможность начисления амортизации по группе однородных объектов нематериальных активов одним из способов: линейным, уменьшаемого остатка, списания стоимости пропорционально объему продукции (работ). Остаточная стоимость нематериальных активов, отражаемая в балансе, определяется в зависимости от установленного в приказе об учетной политике организации способа отражения в бухгалтерском учете амортизационных отчислений по ним. Если в учетной политике установлено, что амортизационные отчисления по группе однородных нематериальных активов отражаются: 1) путем накопления соответствующих сумм на отдельном счете, то в балансе их остаточная стоимость определяется как разность между дебетовым сальдо на 31 декабря 2004 г. по счету 04 “Нематериальные активы” и кредитовым сальдо по счету 05 “Амортизация нематериальных активов” на эту же дату; 2) путем уменьшения первоначальной стоимости объекта, отражаемая в балансе остаточная стоимость будет тождественна дебетовому сальдо по счету 04 “Нематериальные активы” на отчетную дату.

Пример 1. Организация 17 октября 2004 г. приобрела исключительное право на товарный знак за 360 000 руб. (в том числе НДС 60 000 руб.). Регистрационный сбор составил 15 000 руб. Объект принят к учету 18 октября 2004 г. Согласно приказу об учетной политике амортизация по данной группе нематериальных активов начисляется линейным способом. Срок полезного использования 15 лет. Других нематериальных активов у организации нет. Поскольку амортизационные отчисления начисляются с первого числа месяца, следующего за месяцем принятия нематериального актива к учету, то на 31 декабря 2004 г. амортизация по исключительному праву на товарный знак будет начислена в сумме 3 500 руб. (315 000 руб. / 15 лет / 12 мес. ´ 2 мес.). Данные об остатках на счетах бухгалтерского учета на 31 декабря 2004 г.: 1) вариант 1 (амортизация отражается путем накопления соответствующих сумм на отдельном счете): а) счет 04 “Нематериальные активы” — 315 000 руб. (сальдо дебетовое); б) счет 05 “Амортизация нематериальных активов” — 3 500 руб. (сальдо кредитовое); 2) вариант 2 (амортизация отражается путем уменьшения первоначальной стоимости объекта): счет 04 “Нематериальные активы” — 311 500 руб. (сальдо дебетовое). Стоимость товарного знака в годовом балансе на 31 декабря 2004 г. отражается в сумме 312 тыс. руб. (сумма 311 500 руб. округлена до 312 тыс. руб.). Если организация имеет нематериальные активы, по которым полностью погашена первоначальная стоимость, но срок их действия еще не истек, то такие объекты будут отражены в балансе в условной оценке (если она повлияет на итоговую суму нематериальных активов, числящуюся на балансе организации, с учетом округления ее до тысяч рублей). В составе нематериальных активов отражаются организационные расходы организации, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации. Амортизационные отчисления по ним отражаются в бухгалтерском учете только путем равномерного уменьшения первоначальной стоимости в течение 20 лет (но не более срока деятельности организации). Деловая репутация организации также отражается в составе нематериальных активов. Амортизационные отчисления по ней производятся путем равномерного уменьшения первоначальной стоимости в течение 20 лет (но не более срока деятельности организации). По группе статей “Основные средства” приводятся показатели по основным средствам, как действующим, так и находящимся на реконструкции, модернизации, восстановлении, консервации или в запасе, по остаточной стоимости (за исключением объектов основных средств, по которым в соответствии с установленным порядком амортизация не начисляется). К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты. В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы), капитальные вложения в арендованные объекты основных средств, земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в соответствующей доле. Основные средства стоимостью не более 10 000 руб. за единицу или иного лимита, установленного в учетной политике исходя из технологических особенностей, а также приобретенные книги, брошюры и т. п. издания могут быть списаны на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В Положении по бухгалтерскому учету “Учет основных средств” предусмотрена возможность начисления амортизации по группе однородных объектов основных средств одним из способов: линейным, уменьшаемого остатка, списания стоимости по сумме чисел лет срока полезного использования, списания стоимости пропорционально объему продукции (работ). В балансе остаточная стоимость основных средств определяется как разность между дебетовым сальдо по счету 01 “Основные средства” и кредитовым сальдо по счету 02 “Амортизация основных средств”. Пример 2. На 31 декабря 2004 г. у организации числятся следующие объекты основных средств, принадлежащие ей на праве собственности (табл. 3).

Таблица 3. Объекты основных средств, принадлежащие ей на праве собственности

При отражении в балансе основных средств следует помнить, что объекты недвижимости (здания, сооружения) принимаются к учету на счете 01 “Основные средства” при наличие документов, подтверждающих их государственную регистрацию. При отсутствии данных документов объекты недвижимости показываются в балансе в качестве вложений во внеоборотные активы. Если у организации-арендатора предусмотрен переход имущества, полученного по договору аренды предприятия в целом как имущественного комплекса и относящегося к основным средствам, в ее собственность (выкуп) по истечении срока аренды или до его истечения при условии внесения всей выкупной цены, в группе статей “Основные средства” она должна отразить входящие в состав арендованного имущественного комплекса основные средства. По строке “Незавершенное строительство” формы № 1 показываются затраты на строительно-монтажные работы (осуществляемые как хозяйственным, так и подрядным способами), приобретение зданий, оборудования, транспортных средств, иных материальных объектов длительного пользования, нематериальных активов, прочие капитальные работы и затраты, а также авансы, выданные по капитальному строительству. Незавершенное строительство отражается в балансе по фактическим затратам для застройщика (инвестора). Инвестиции в финансовые вложения на счете 08 “Вложения во внеоборотные активы” не отражаются и, соответственно, не включаются в данные по строке “Незавершенное строительство”. Графа “На конец отчетного периода” заполняется на 31 декабря как сумма остатков на конец этого дня по следующим счетам: 1) 07 “Оборудование к установке” (сальдо дебетовое); 2) 08 “Вложения во внеоборотные активы” (сальдо дебетовое); 3) 16 “Отклонение в стоимости материальных ценностей” (при дебетовом сальдо”; 4) 60 “Расчеты с поставщиками и подрядчиками”, субсчет “Авансы, выданные по капитальному строительству” (сальдо дебетовое). Если по счету 16 “Отклонение в стоимости материальных ценностей” кредитовое сальдо, относящееся к объектам незавершенного строительства, то оно вычитается из суммы, отражаемой по строке “Незавершенное строительство”. По строке “Доходные вложения в материальные ценности” организации, осуществляющие доходные вложения в материальные ценности, предоставляемые за плату во временное владение и пользование с целью получения дохода, отражают остаточную стоимость указанного имущества. Отражаемая в балансе остаточная стоимость доходных вложений в материальные ценности определяется как разность между дебетовым сальдо по счету 03 “Доходные вложения в материальные ценности” и кредитовым сальдо по счету 02 “Амортизация основных средств”, субсчет “Амортизация материальных ценностей, предоставляемых во временное пользование (временное владение и пользование)” на 31 декабря 2004г. Порядок отражения в учете информации о доходных вложениях в материальные ценности регламентируется п. 2 ПБУ 6/01. Пример 3. Турбаза приобрела 25 октября 2004 г. пять видеокамер для сдачи их в прокат. Стоимость одной видеокамеры составляет 18 000 руб. (в том числе НДС 3 000 руб.). Видеокамеры приняты к учету в качестве доходных вложений в материальные ценности 26 октября 2004 г. Согласно приказу об учетной политике организации амортизация по доходным вложениям в материальные ценности начисляется линейным способом. Для определения срока их полезного использования применяется Постановление Правительства РФ от 01.01.2002 г. № 1 “О Классификации основных средств, включаемых в амортизационные группы” (с изм. и доп. от 9 июля, 8 августа 2003 г.), в соответствии с которой видеокамеры относятся к пятой амортизационной группе и срок полезного использования по ним установлен в размере 10 лет. Других доходных вложений в материальные ценности организация не имеет. На 31 ноября 2004 г. по одной видеокамере начислена амортизация в сумме 125 руб. (15 000 руб. / 10 лет / 12 мес.). Соответственно по пяти видеокамерам амортизация составит 625 руб. (125 руб. ´ 5 камер). Данные об остатках на счетах бухгалтерского учета на 31 ноября 2004 г.: счет 03 “Доходные вложения в материальные ценности” — 75 000 руб. (сальдо дебетовое); счет 02 “Амортизация основных средств”, субсчет “Амортизация материальных ценностей, предоставляемых во временное пользование)” — 625 руб. (сальдо кредитовое). Видеокамеры, принятые к учету в качестве доходных вложений в материальные ценности, в годовом балансе на 31 ноября 2004 г. отражены следующим образом (табл. 4).

Таблица 4. Отражение принятия видеокамер, принятых к учету в качестве доходных вложений в материальные ценности, в годовом балансе на 31 ноября 2004 г.

Долгосрочные финансовые вложения. Финансовые вложения представляются как долгосрочные, если срок обращения (погашения) по ним более 12 месяцев после отчетной даты. Учет финансовых вложений, как долгосрочных, так и краткосрочных, ведется на счете 58 “Финансовые вложения”. Поскольку в балансе долгосрочные и краткосрочные вложения отражаются отдельно, необходимо на счете 58 вести аналитический учет. Долгосрочные финансовые вложения также отражаются в качестве внеоборотных активов. Отдельной строкой показывают отложенные налоговые активы. Финансовые вложения отражаются в балансе в сумме фактических затрат инвестора. Исключение составляют вложения организации в акции других организаций, котирующиеся на фондовой бирже (котировки которых регулярно публикуются), если их рыночная стоимость на конец отчетного года оказалась ниже стоимости, по которой они были приняты к учету. Такие акции отражаются на конец отчетного года в балансе по рыночной стоимости. На разность между стоимостью, по которой они приняты к учету, и их рыночной стоимостью производится образование в конце отчетного года резерва под обесценение вложений в ценные бумаги за счет прочих расходов организации. Данный резерв, образованный на счете 59 “Резервы под обесценение вложений в ценные бумаги”, корректирует стоимость, по которой эти акции приняты к учету, без осуществления бухгалтерских записей путем вычитания из дебетового сальдо соответствующего субсчета, открытого к счету 58 “Финансовые вложения”, кредитового сальдо по счету 59 “Резервы под обесценение вложений в ценные бумаги”. Такие акции показываются в балансе в нетто-оценке, т. е. за вычетом резерва под обесценение вложений в ценные бумаги. Как показывает опыт, сведения, указанные в опубликованных котировочных таблицах, желательно проверять по нескольким изданиям, так как в них часто содержатся опечатки. Если на дату составления годовой отчетности в котировочной таблице отсутствуют сведения о котировках данных акций, но они в течение года котировались на бирже, то для уточнения оценки таких акций в годовом балансе можно использовать ближайшую к дате составления отчетности котировку акций. Если на 31 декабря 2004 г. торгов с акциями определенного эмитента не проводилось, то можно взять курс ближайшего к дате составления годовой отчетности дня, в который торги с данными акциями проводились, например, 24 декабря 2004 г. Пример 4. В собственности организации Б находится 900 акций организации А, цена приобретения которых за 1 акцию составила 2 руб. Таким образом, учетная цена 900 акций составляет 1 800 руб. (2 руб. ´ 900 акций). По отношению к организации Б организация А не является дочерней и зависимой. Рыночная цена 1 акции организации А на дату составления годового баланса составляет 0,710 руб., т. е. она ниже учетной стоимости (2 руб.), следовательно, данные акции в годовом балансе должны быть показаны по рыночной стоимости. Рыночная стоимость акций, находящихся в собственности организации Б, составляет 639 руб. (0,710 руб. ´ 900 акций). Именно их рыночную стоимость следует указать в годовом балансе, если она ниже учетной цены данных финансовых вложений. Для этого на 31 декабря 2004 г. в регистрах бухгалтерского учета следует образовать резерв под обесценение вложений в ценные бумаги: Дебет счета 91 “Прочие доходы и расходы”, Кредит счета 59 “Резервы под обесценение вложений в ценные бумаги” 1 161 руб. (1 800 руб. – 639 руб.) на сумму данного резерва в годовом балансе и будет скорректирована учетная цена акций (1 800 руб.) до рыночной стоимости (639 руб.). Информация о количестве акций, находящихся в собственности организации на дату составления годовой отчетности, содержится в данных аналитического учета по счету 58 “Краткосрочные финансовые вложения”, которые должны быть тождественны остатку акций на дату составления годовой отчетности, указанному в отчете кассира по акциям на 31 декабря 2004 г. (если акции хранятся в кассе организации), или остатку, указанному в выписке депозитария на эту же дату. Если рыночная стоимость акций больше балансовой, то их оценка не подлежит уточнению и корректировка стоимости в годовой бухгалтерской отчетности не производится. Резерв под обесценение вложений в ценные бумаги в данном случае не образуется. Раздел 2. Оборотные активы. Оборотными активами являются средства организации, которые используются менее одного года. К ним относятся МПЗ, дебиторская задолженность, КФВ и денежные средства. В балансе оборотные активы должны быть представлены в нетто-оценке, т. е. за вычетом регулирующих счетов (табл. 5).

Таблица 5. Представление оборотных активов в нетто-оценке

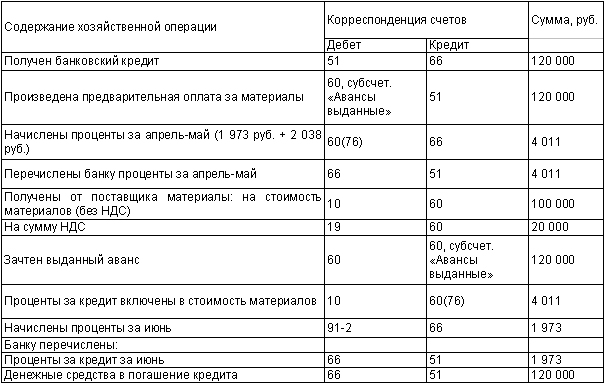

В разделе “Оборотные активы” формы № 1 по соответствующим строкам группы статей “Запасы” показываются остатки на 31 декабря 2004 г. сырья, материалов и других аналогичных ценностей, животных на выращивании и откорме, затрат организации, числящихся в незавершенном производстве, готовой продукции и товаров для перепродажи, товаров отгруженных, расходов будущих периодов, прочих запасов и затрат. При отражении в бухгалтерском учете и отчетности материально-производственных запасов (МПЗ) следует руководствоваться Положением по бухгалтерскому учету “Учет материально-производственных запасов”, а также Методическими указаниями по бухгалтерскому учету материально-производственных запасов”, утвержденными Приказом Минфина РФ от 28.12.2001 г. № 119н “Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов” (с изм. и доп. от 23.04.2002 г.). Если рыночная стоимость материалов, незавершенного производства, готовой продукции, товаров окажется ниже стоимости, по которой данные ценности приняты к учету, то в балансе они должны быть отражены по рыночной стоимости, т. е. данные ценности будут оказаны в балансе в нетто-оценке (за вычетом созданного за счет прочих расходов резерва под снижение стоимости материальных ценностей). Данный резерв, образованный на счете 14 “Резервы под снижение стоимости материальных ценностей”, корректирует стоимость, по которой указанные ценности приняты к учету, без осуществления бухгалтерских записей, путем вычитания из дебетового сальдо счета 10 “Материалы” (20 “Основное производство”, 41 “Товары”, 43 “Готовая продукция”) кредитового сальдо по счету 14 “Резервы под снижение стоимости материальных ценностей”. По строке “Затраты в незавершенном производстве” показываются затраты по незавершенному производству и незавершенным работам (услугам), учет которых осуществляется на соответствующих счетах бухгалтерского учета затрат на производство. При этом незавершенное производство отражается в оценке, принятой организацией при формировании учетной политики в соответствии с нормативными документами по бухгалтерскому учету. По строке “Готовая продукция и товары для перепродажи” отражаются фактическая производственная себестоимость, нормативная (плановая) себестоимость остатка продукции, прошедшей все стадии (фазы, переделы), предусмотренные технологическим процессом, а также изделий укомплектованных, прошедших испытания и техническую приемку. По данной строке показывается стоимость остатков товаров, приобретаемых организацией, осуществляющей торговую деятельность или оказывающей услуги общественного питания. Организация, оказывающая услуги общественного питания, отражает также остатки сырья на кухнях и в кладовых, остатки товаров в буфетах. Также здесь показывается стоимость готовых изделий, приобретаемых для комплектации своей готовой продукции и не включаемых в ее стоимость, в соответствии с условиями договора с заказчиками. По строке “Товары отгруженные” отражаются остатки по счету 45 “Товары отгруженные”. Это ценности, переданные покупателям, право собственности, по которым остается за продавцом, поскольку в договоре был установлен момент перехода права собственности, отличный от отгрузки (например, оплата товаров). В строке “Расходы будущих периодов” показываются расходы будущих периодов, числящиеся на счете 97 “Расходы будущих периодов” по состоянию на 31 декабря 2004 г. К ним относятся расходы, признанные в учете в соответствии с установленным порядком, но не имеющие отношения к формированию затрат на производство продукции (работ, услуг) отчетного периода. Например, расходы, связанные с горно-подготовительными работами, подготовительными работами к производству в сезонных отраслях, освоением новых организаций, производств, цехов и агрегатов, расходы по неравномерно производимому ремонту основных средств (по организациям, не образующим в установленном порядке резерв на ремонт основных средств). Подписка на периодические издания и арендная плата должны учитываться в составе дебиторской задолженности на счете 60 “Расчеты с поставщиками и подрядчиками” в качестве авансов выданных. Отражение подписки на периодические издания и арендной платы в качестве расходов будущих периодов необоснованно увеличивает налогооблагаемую базу по налогу на имущество. По строке “НДС по приобретенным ценностям” формы № 1 отражается остаток по счету 19 “НДС по приобретенным ценностям”. Дебетовое сальдо по счету 19 представляет собой НДС по приобретенным ценностям, который не предъявлен бюджету к возмещению. К возмещению (зачету, вычету) НДС по приобретенным ценностям покупатель может предъявить при соблюдении следующих условий: 1) наличие правильно составленного и выставленного ему продавцом счета-фактуры; 2) фактической оплате товаров (работ, услуг). По импортным товарам уплата НДС осуществляется при их ввозе; 3) принятие к учету приобретенных товаров (работ, услуг); 4) использование приобретенных товаров (работ, услуг) для осуществления производственной (коммерческой) деятельности (за исключением товаров, НДС по которым относится на затраты по производству и реализации в случаях, предусмотренных в п. 2 ст. 170 НК РФ). Дебиторская задолженность. Данные по счетам бухгалтерского учета расчетов организации с другими организациями и гражданами в балансе приводятся в развернутом виде: по счетам аналитического учета с дебетовым сальдо — в активе (дебиторская задолженность), с кредитовым сальдо — в пассиве (кредиторская задолженность). Раздельно показываются данные о дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (долгосрочная задолженность), и в течение 12 месяцев после отчетной даты (краткосрочная задолженность). При этом указанный срок исчисляется с 1-го числа календарного месяца, следующего за месяцем, в котором актив был принят к учету. Дебиторская задолженность, ранее представленная в бухгалтерском балансе как долгосрочная, погашение которой предполагается в отчетном году, может быть отражена на начало этого отчетного года как краткосрочная. Это необходимо раскрыть в пояснительной записке к бухгалтерской отчетности. Авансы, выданные на приобретение (строительство) внеоборотных активов, отражаются по строке “Незавершенное строительство” в разделе 1 “Внеоборотные активы” формы № 1. Авансы же, выданные на приобретение оборотных активов, отражаются в составе долгосрочной дебиторской задолженности. Счета учета расчетов в части сомнительной дебиторской задолженности показываются в нетто-оценке, т. е. за вычетом созданных резервов по сомнительным долгам (если в приказе об учетной политике предусмотрено создание этих резервов). КФВ. Финансовые вложения представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты, и отражаются по строке “Краткосрочные финансовые вложения”. В группе статей “Денежные средства” показывается остаток денежных средств в кассе, на расчетных и валютных счетах и кредитных организациях. Остаток по счету 50 “Касса” в части денежных документов, учтенных на этом счете, должен быть представлен по строке 270 “Прочие оборотные активы”, так как денежные документы нельзя отождествлять с денежными средствами. Пассив. Раздел 3. Капитал и резервы. Показатели этого раздела бухгалтерского баланса характеризуют состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, порядку формирования и использования источники финансирования деятельности организации. По строке “Уставный капитал” отражается величина уставного капитала, зафиксированная в учредительных документах и на счете 80 “Уставный капитал”. По строке “Добавочный капитал” отражаются эмиссионный доход акционерного общества, суммы дооценки основных средств. Суммы остатков резервного и других аналогичных фондов, создаваемых в соответствии с законодательством РФ или в соответствии с учредительными документами организации, указываются в строке “Резервный капитал”. По строке “Нераспределенная прибыль (непокрытый убыток)” показывается прибыль, если сальдо по счету 84 “Нераспределенная прибыль (непокрытый убыток)” кредитовое, или убыток отчетного года при дебетовом сальдо на счете 84 “Нераспределенная прибыль (непокрытый убыток)”. Кредиторская задолженность. Данные по счетам бухгалтерского учета расчетов организации с другими организациями и гражданами в бухгалтерском балансе приводятся в развернутом виде. Счета аналитического учета, имеющие дебетовое сальдо, отражаются в активе баланса; счета, сальдо по которым кредитовое, отражаются в пассиве. В группе статей “Займы и кредиты” раздела 4 “Долгосрочные обязательства” формы № 1 показываются непогашенные суммы полученных кредитов и займов, подлежащие погашению в соответствии с договорами более чем через 12 месяцев после отчетной даты. Суммы кредитов и займов, которые подлежат погашению в течение 12 месяцев после отчетной даты, но не погашенные на конец отчетного периода, отражаются в разделе 5 “Краткосрочные обязательства” формы № 1. В бухгалтерском балансе сумма задолженности организации по полученным кредитам и займам приводится с учетом причитающихся на конец отчетного периода к уплате процентов. По строке “Прочие долгосрочные обязательства” представляются иные виды долгосрочной кредиторской задолженности, отличной от полученных кредитов и займов, числящиеся на счетах 60 “Расчеты с поставщиками и подрядчиками”, 62 “Расчеты с покупателями и заказчиками” (в части авансов полученных), 76 “Расчеты с разными дебиторами и кредиторами”. Краткосрочная кредиторская задолженность (подлежащая погашению в течение 12 месяцев после отчетной даты), отличная от краткосрочных обязательств в форме займов и кредитов, представляется в бухгалтерском балансе по статье “Кредиторская задолженность”. Исчисление указанных сроков для распределения кредиторской задолженности на долгосрочную и краткосрочную осуществляется с 1-го числа календарного месяца, следующего за месяцем, в котором эти обязательства были приняты к учету, с учетом условий договоров о сроках погашения обязательств. При отражении в бухгалтерском учете и бухгалтерской отчетности кредитов и займов следует руководствоваться Положением по бухгалтерскому учету “Учет займов и кредитов и затрат по их обслуживанию” ПБУ 15/01, утвержденным приказом Минфина России от 02.08.2001 г. № 60н. Следует обратить внимание, что в соответствии с п. 15 Положения по бухгалтерскому учету “Учет займов и кредитов и затрат по их обслуживанию” при использовании заемных средств для предварительной оплаты МПЗ, работ и услуг, выдачи авансов и задатков в счет их оплаты расходы по обслуживанию кредитов (займов) относятся заемщиком на увеличение дебиторской задолженности, образовавшейся по предоплате (авансу) до момента поступления МПЗ (выполнения работ, оказания услуг). После поступления МПЗ (выполнения работ, оказания услуг) затраты по обслуживанию займов (кредитов) списываются в общем порядке на операционные расходы. В указанных в п. 15 Положения по бухгалтерскому учету “Учет займов и кредитов и затрат по их обслуживанию”, случаях начисление процентов и других расходов по обслуживанию займов (кредитов) должно отражаться в бухгалтерском учете записью: Дебет 60 “Расчеты с поставщиками и подрядчиками” (76 “Расчеты с разными дебиторами и кредиторами”), Кредит 66 “Расчеты по краткосрочным кредитам и займам” (67 “Расчеты по долгосрочным кредитам и займам”, 60 “Расчеты с поставщиками и подрядчиками”, 76 “Расчеты с разными дебиторами и кредиторами”). Методика, предлагаемая в Положении по бухгалтерскому учету “Учет займов и кредитов и затрат по их обслуживанию”, наделяет счета учета дебиторской задолженности не свойственной им калькуляционной функцией. Пример 6. Организация 1 апреля получила на покупку материалов банковский кредит в сумме 120 000 руб. на 3 месяца под 20 % годовых. Согласно кредитному договору проценты уплачиваются ежемесячно. 5 апреля из полученных средств. Произведена предварительная оплата материалов на сумму 120 000 руб. (в том числе НДС 20 000 руб.). Материалы получены 1 июня, а кредит полностью погашен 30 июня. В бухгалтерском учете сделаны следующие записи (табл. 6).

Таблица 6. Содержание хозяйственной операции

Бухгалтерский баланс подписывают руководитель и главный бухгалтер организации. Такова методика формирования показателей и составления бухгалтерского баланса. Чтобы бухгалтерский баланс мог дать достаточно полную картину о финансово-хозяйственной деятельности организации, он, прежде всего, должен быть правдивым. При этом правдивым считается бухгалтерский баланс, составленный по данным бухгалтерских записей, сделанных на основании документов, удостоверяющих все факты хозяйственной деятельности организации за отчетный период, подтвержденный бухгалтерскими расчетами и инвентаризацией имущества и финансовых обязательств. Бухгалтерский баланс должен быть доступным для понимания не только лиц, его составляющих, но и всех его читающих.

2.3. Отчет о прибылях и убытках